目次

家屋の評価方法

固定資産税の家屋の評価方法は、総務大臣が定めた「固定資産評価額」に基づいて、再建築価格を基準として評価する再建築価格方式をとっています。

そのため、固定資産税における家屋の評価額は実際の建築費や取得費とは異なる価格になります。

経年減点補正率とは?

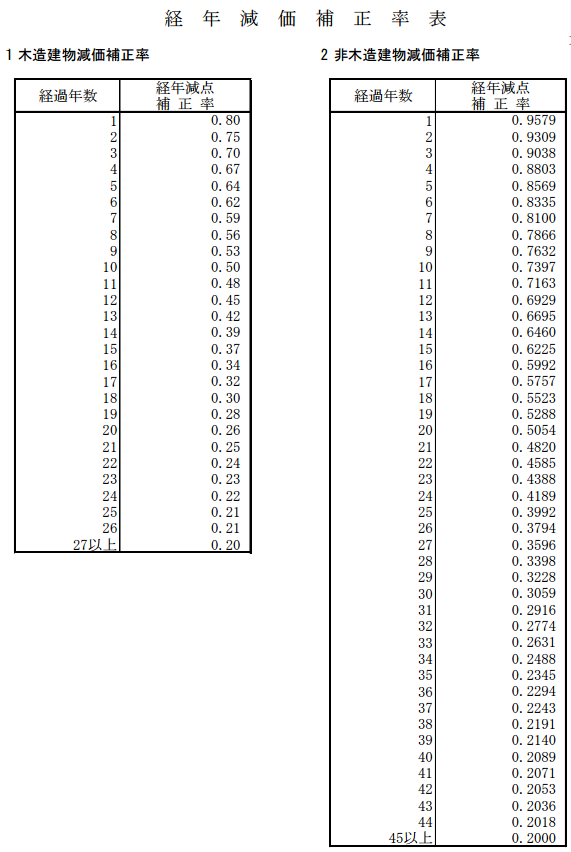

経年減点補正率とは、家屋の建築後の年数の経過によって生じる損耗状況による減価を表したものです。

この割合は固定資産評価基準において、構造・種別ごとに示されていて、対象家屋に該当する表を適用して、当該年度の補正率を計算します。

再建築価格とは?

再建築価格とは、評価の対象となった家屋と同一のものを、評価時点においてその場所に新築するとした場合に必要とされる建築費です。物価の変動により価格は変わります。

一般的に再建築に必要な金額は市場における建物価格よりも安い場合が多く、固定資産税評価額で計算すると、市場での建築価格の5~6割程度になると言われています。

新築家屋の評価

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#ccc” bgcolor=”#ffffff” borderwidth=”2″ borderradius=”2″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

固定資産評価額=再建築価格×経年減点補正率

[/st-mybox]

既存家屋の評価

家屋の評価額は3年に1度の基準年度に評価替えを行います。評価替えは、新築・増築家屋と同様に再建築価格を基準とする評価方法により新評価額を求めます。

その結果、新評価額が前年度評価額を上回る場合には、前年度評価額に据え置くこととされています。

評価替えの年度に決定された評価額は、翌年、翌々年と新たに評価を行わず、3年間同じ額になります。

家屋の評価額が下がらない主な理由

評価額は評価替えの年度において下がらない場合がある

一般的に経年減点補正率は、家屋が古くなっていくと下がっていきます。そのため、通常、評価額は下がっていきます。

しかし、物価の変動により建築資材の費用が上昇することもあり、その場合は見かけは古くなって、再建築価格は高くなります。

そのため、評価額は下がらず、かえって前年度評価額を上回ることもあります。

なお、評価替えによる新評価額が前年度評価額を上回る場合は、前年度評価額に据え置くこととされています。

家屋の評価額は再建築価格の20%より下がらない

家屋の評価においては、損耗の状況を再建築価格に反映するように固定資産評価基準により経年減点補正率が定められています。この経年減点補正率は、20%に対応する年数を経過する場合にはすべて20%に止めることとされています。

そのため古い家屋でも評価額は下がらないことになります。

経年減点補正率(木造家屋)

一般的な木造家屋は経過年数20年まで経年減点補正率が設定され、20年経過以上のものは再建築価格の20%となり、

ゼロにはなりません。

経年減点補正率は0.2000で終わりなので、住宅を保有しているだけで延々と固定資産税はかかってきます。